【フラット35】2020年4月の主な制度変更事項のお知らせ

2020年4月から【フラット35】の制度変更を行われましたので、お知らせします。

詳しくは以下のお知らせをご覧ください。

※本制度変更は、2020年4月1日以後の借入申込み受付分から適用となります。

詳しくは以下のお知らせをご覧ください。

2020年4月【フラット35】制度変更のお知らせ[2ページ:1.6MB]

※本制度変更は、2020年4月1日以後の借入申込み受付分から適用となります。

1.総返済負担率の算定に含める借入金の対象を一部見直します

(1)賃貸予定又は賃貸中の住宅に係る借入金の返済額を年間合計返済額の対象に追加

ご利用条件における「総返済負担率(=年収に占める年間合計返済額の割合)」の算定について、「賃貸予定又は賃貸中の住宅に係る借入金の返済額」を年間合計返済額の対象に含める取扱いとします※。

※当該借入金が賃貸用のアパート向けのローン(ローンの対象が1棟の共同住宅)であることが確認できる場合は、年間合計返済額の対象には含めません。

ローンの対象が1棟の共同住宅であることについては、対象建物の登記事項証明書等をご提出いただき、お申込みの金融機関において確認させていただきます。

2020年4月1日以後の借入申込み分から「今回の住宅取得以外の借入内容に関する申出書(兼既融資完済に関する念書)」を変更します。

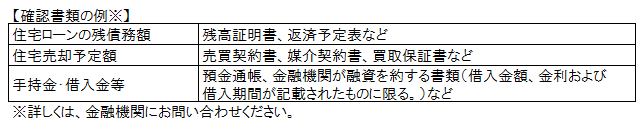

(2)売却予定の住宅に係る住宅ローンの取扱いの見直し

返済中の住宅ローンの融資対象となっている現在居住している住宅を売却予定で、その売却予定額により当該住宅ローンを完済できることが確認できる場合に限り、総返済負担率の算定において当該住宅ローンの返済額を年間合計返済額から除くことができることとします※。

※売却予定額が現在返済中の住宅ローンの残高に満たない場合であっても、住宅ローンの残額と売却予定額との差額を手持金や新規借入金で賄うことが資料等により確認できるときは、総返済負担率の算定において現在返済中の住宅ローンの返済額を年間合計返済額から除くことができます。

ご利用条件における「総返済負担率(=年収に占める年間合計返済額の割合)」の算定について、「賃貸予定又は賃貸中の住宅に係る借入金の返済額」を年間合計返済額の対象に含める取扱いとします※。

※当該借入金が賃貸用のアパート向けのローン(ローンの対象が1棟の共同住宅)であることが確認できる場合は、年間合計返済額の対象には含めません。

ローンの対象が1棟の共同住宅であることについては、対象建物の登記事項証明書等をご提出いただき、お申込みの金融機関において確認させていただきます。

2020年4月1日以後の借入申込み分から「今回の住宅取得以外の借入内容に関する申出書(兼既融資完済に関する念書)」を変更します。

今回の住宅取得以外の借入内容に関する申出書(兼既融資完済に関する念書)[5ページ:1.1MB]

(2)売却予定の住宅に係る住宅ローンの取扱いの見直し

返済中の住宅ローンの融資対象となっている現在居住している住宅を売却予定で、その売却予定額により当該住宅ローンを完済できることが確認できる場合に限り、総返済負担率の算定において当該住宅ローンの返済額を年間合計返済額から除くことができることとします※。

※売却予定額が現在返済中の住宅ローンの残高に満たない場合であっても、住宅ローンの残額と売却予定額との差額を手持金や新規借入金で賄うことが資料等により確認できるときは、総返済負担率の算定において現在返済中の住宅ローンの返済額を年間合計返済額から除くことができます。

2.資金使途がセカンドハウスの取得の場合の取扱いを一部見直します

セカンドハウス(=生活の拠点としている現在のお住まいの他に、週末などにご自分でご利用(居住)する住宅)を取得するための【フラット35】(機構又は旧住宅金融公庫の直接融資を含みます。以下2.において同じ。)を二重に借り入れることはできない取扱いとします。

なお、資金使途がセカンドハウスの取得の場合は、従来より、機構への届出の有無にかかわらず、【フラット35】の返済中にセカンドハウスを第三者に賃貸することはできませんのでご注意ください。

※第三者に賃貸した場合は、債務の全額を一括で返済していただくことがあります。

なお、資金使途がセカンドハウスの取得の場合は、従来より、機構への届出の有無にかかわらず、【フラット35】の返済中にセカンドハウスを第三者に賃貸することはできませんのでご注意ください。

※第三者に賃貸した場合は、債務の全額を一括で返済していただくことがあります。

3.【フラット35】借換融資の借入期間を一部見直します

借入期間の下限「15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)」を一部見直し、「「35年」-「住宅取得時に借り入れた住宅ローンの経過期間(1年未満切上げ)」」が15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)未満となる場合においても、【フラット35】借換融資をご利用いただける取扱いとします※。

※本取扱い後においても、申込時の年齢が満70歳以上の場合は、【フラット35】借換融資をご利用いただけませんので、ご注意ください(親子リレー返済をご利用の場合を除きます。)。

出典:住宅金融支援機構 「【フラット35】2020年4月の主な制度変更事項のお知らせ」より転載

※本取扱い後においても、申込時の年齢が満70歳以上の場合は、【フラット35】借換融資をご利用いただけませんので、ご注意ください(親子リレー返済をご利用の場合を除きます。)。

出典:住宅金融支援機構 「【フラット35】2020年4月の主な制度変更事項のお知らせ」より転載

→「フラット35」については、住宅金融支援機構の「フラット35サイト」を参照